国や地方公共団体からの助成金は課税?非課税? 2020.8.17

新型コロナウイルス対策の一環として、国民1人あたり10万円の「特別定額給付金」が支給されました。この「特別定額給付金」は所得税が非課税です。

特別定額給付金以外にも、第一次正予算および第二次補正予算により、様々な新型コロナウイルス対策の給付金・助成金が創設・拡充されました。

しかし、「持続化給付金」や「雇用調整助成金」等は所得税が課税といったように、そのすべての給付金・助成金が非課税というわけではありません。以下のとおり、課税上の取扱いは給付金・助成金の内容により異なりますので注意が必要です。

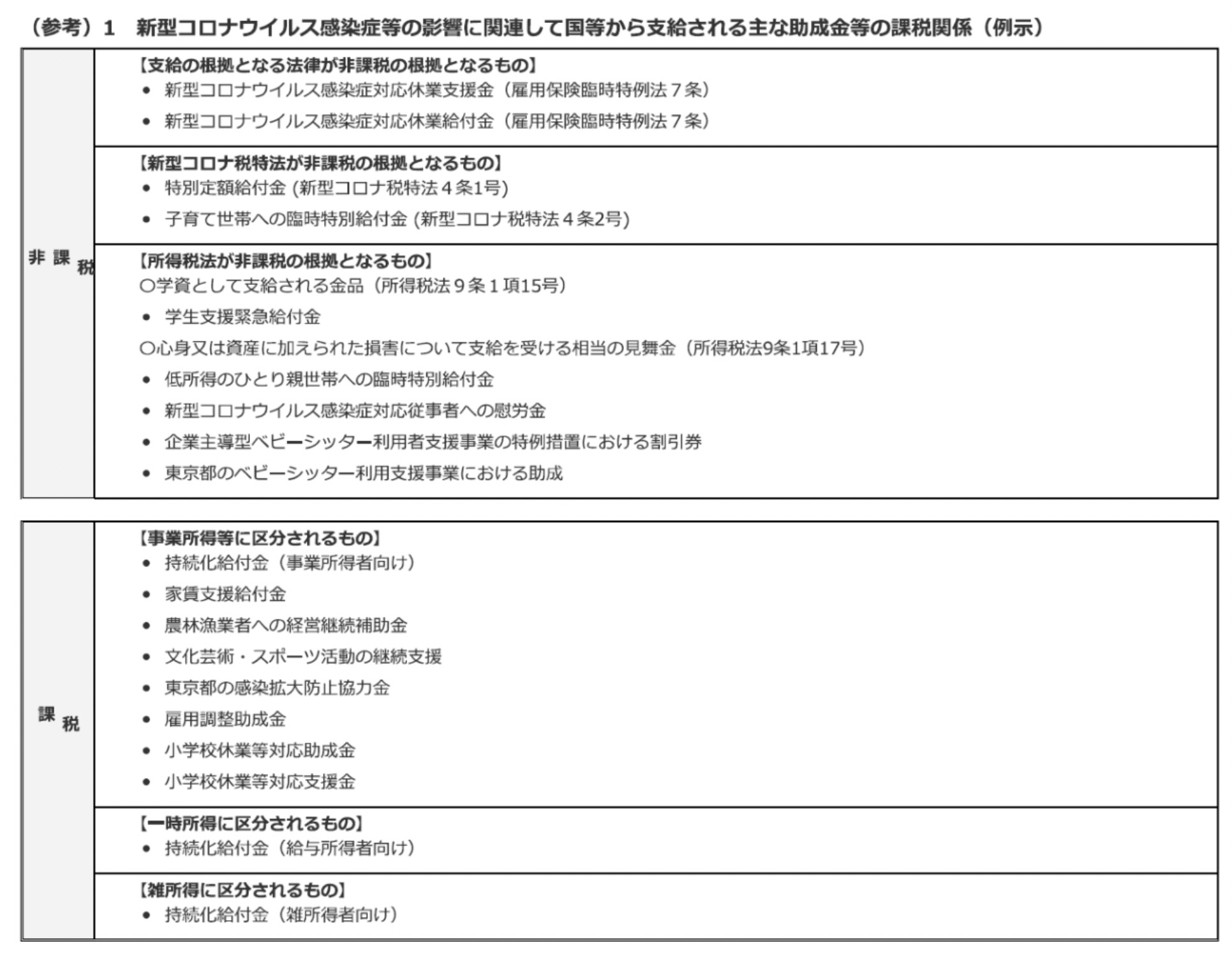

個人に対して国や地方公共団体から助成金が支給された場合の取扱い〔6月12日更新〕

(Q)新型コロナウイルス感染症等の影響に伴い、国や地方公共団体から個人に対して助成金が支給されることがありますが、こうした助成金は所得税の課税対象となりますか。

(A)国や地方公共団体からの助成金については、個別の助成金の事実関係によって、次のとおり課税関係が異なります。

(国税庁タックスアンサーを一部抜粋・編集)

加藤尚孝

税理士法人名南経営 理事

株式会社名南メディケアコンサルティング 本部長

1994年税理士法人名南経営に入社。 医療機関・薬局を専門とした税務顧問担当者として顧客の税務及び経営指導業務を行う傍ら、診療所の開業支援業務を中心に顧客創造活動に携わる。その後、豊田事務所長、三河本部長を経て2011年より理事に就任、現在に至る。また、2016年からは医療介護部門の統括責任者として当社の経営の根幹を担うとともに、現在も税務・経営指導を行うなど幅広く活動している。