103万円の壁が150万円に ~配偶者控除・配偶者特別控除の見直し~ 2017.5.1

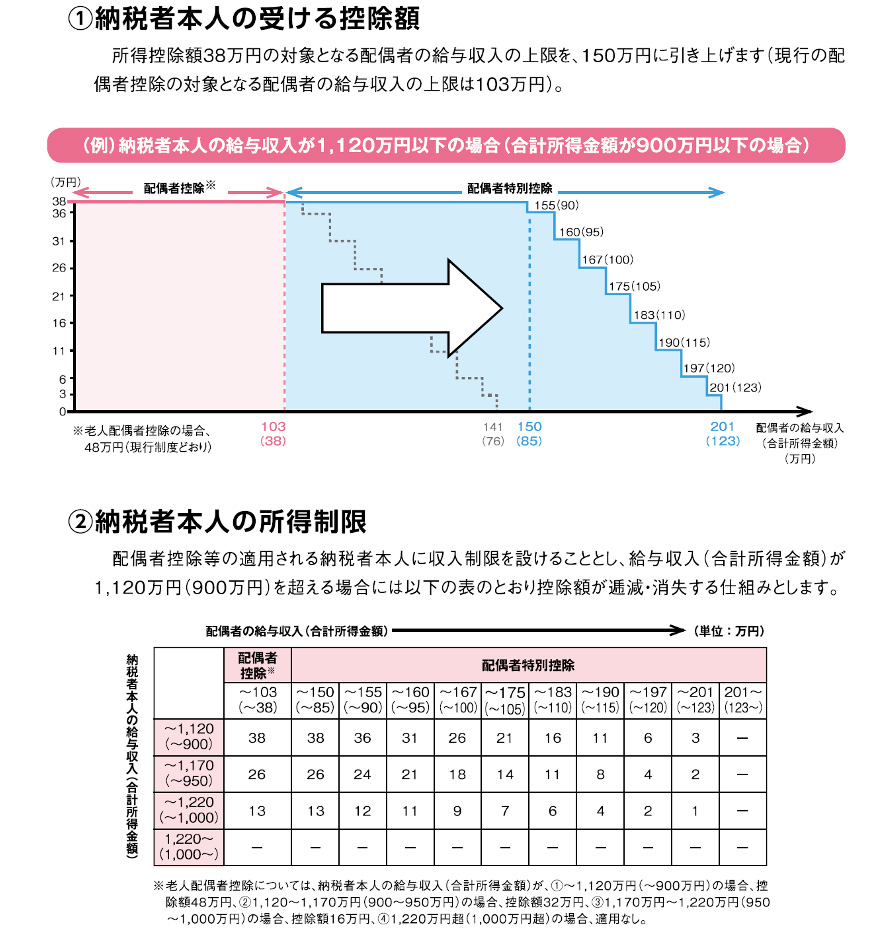

平成29年税制改正にて「配偶者控除および配偶者特別控除の見直し」が行われ、納税者本人の所得控除38万円の対象となる配偶者の給与収入の上限が150万円に引き上げられました。この制度は所得控除の平成30年の所得税、平成31年の住民税より適用となります。

(出典:財務省 平成29年税制改正パンフレット)

ここがポイント!

配偶者がより働きやすい環境を整えるために最大38万円の控除が可能な配偶者の給与収入の目安が103万円から150万円に引き上げられましたが、

1配偶者の給与収入が130万円以上(勤務時間が正社員の4分の3以上)になると社会保険料の負担が発生し手取り金額が減少する場合がある

2納税者本人が企業から配偶者手当等を支給されている場合、配偶者の収入金額によってはその手当が受給できなくなり手取り金額が減少する場合がある

3配偶者控除の適用には、納税者本人の制限が設けられたため、納税者本人の給与収入がおよそ1,120万円を超えると結果として増税となる

2納税者本人が企業から配偶者手当等を支給されている場合、配偶者の収入金額によってはその手当が受給できなくなり手取り金額が減少する場合がある

3配偶者控除の適用には、納税者本人の制限が設けられたため、納税者本人の給与収入がおよそ1,120万円を超えると結果として増税となる

といった影響もあります。

従業員の中には「もっと働きたい」と思いながらも「配偶者の扶養の範囲:いわゆる103万円の壁」があるため、勤務日数や勤務時間を制限して働く人がいます。このような従業員にとってはもちろんのこと、人材不足に苦労する事業主にとっても今回の税制改正は朗報です。ただし、手取り金額が減少する場合もありますので、その影響については十分な理解をしてください。

加藤尚孝

税理士法人名南経営 理事

株式会社名南メディケアコンサルティング 本部長

1994年税理士法人名南経営に入社。 医療機関・薬局を専門とした税務顧問担当者として顧客の税務及び経営指導業務を行う傍ら、診療所の開業支援業務を中心に顧客創造活動に携わる。その後、豊田事務所長、三河本部長を経て2011年より理事に就任、現在に至る。また、2016年からは医療介護部門の統括責任者として当社の経営の根幹を担うとともに、現在も税務・経営指導を行うなど幅広く活動している。