認定医療法人制度の概要 2019.2.21

今回は平成29年10月に改正された認定医療法人制度について解説していきます。

当制度は相続税などで悩む持分あり医療法人の経営者にとって非常に有益な制度となっていますので、事業承継・相続などの可能性がある医療法人は当制度の適用を検討しておいた方がよいでしょう。

<背景>

持分あり医療法人は、その出資持分の評価額が高額になっているケースがあり、そのような場合には相続・事業承継の際に多額の税金が発生する恐れがあります。

一方で、持分なし医療法人には出資持分という概念がなく、相続・事業承継の際に出資持分に対する税金は発生しません。もちろん、出資持分の概念がなくとも社員・役員の変更手続きを行うことで経営権を承継することは可能です。なお、ここでいう経営権の承継には税金が発生しません。

<認定医療法人制度の概要>

持分あり医療法人には、持分なし医療法人へ移行する制度が用意されています。

しかしながら、特に要件を満たさずに移行すると、移行時に医療法人に対して多額の贈与税が課される可能性があります。

これに対して、一定の要件(認定要件)を満たし、厚生労働省から認定医療法人であると認められれば、その後3年以内に行う持分なし医療法人移行では贈与税は課税されません。もちろん同族経営を継続することも可能です。(認定期限 平成32年9月30日)

認定医療法人となれば、持分なし医療法人移行時の贈与税が発生しないことに加え、移行後は出資持分がなくなるため、相続・事業承継が発生しても出資持分に係る相続税等は発生しないなどのメリットがあります。(同族経営継続可能)

ただし、認定制度にはメリットがあればデメリットもあります。その中でも特に重要なのが認定要件の充足です。認定医療法人となるためには、必ず11項目の認定要件を充足する必要があるほか、認定制度を利用して持分なし医療法人へ移行した場合には移行後6年間は認定要件を充足し続ける必要があります。

<認定要件>

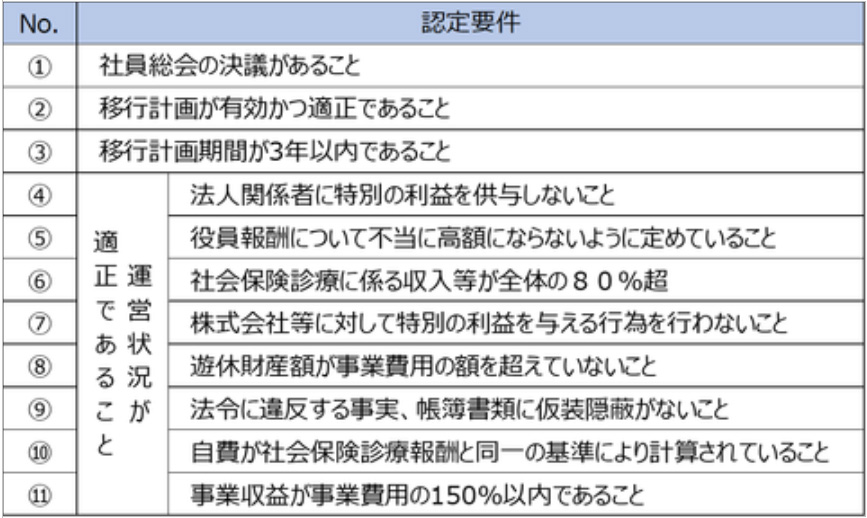

前述したように認定医療法人には非常に大きなメリットがありますが、一方で認定を受けるためには4要件11項目の認定要件を満たす必要があります。

これらの具体的な内容は下記の表の通りとなっています。

〇 認定医療法人の認定要件一覧

上記の認定要件のうち比較的多くの医療法人が改善しなければならないのが④⑤⑦⑧となっているほか、親族内紛争や第三者出資者が存在する場合などは①②などで悩まれるケースも多くなっています。

また、美容整形外科や矯正歯科などは⑥を満たせず認定を受けることが難しくなっています。

<認定申請手続き>

認定要件をすべて満たした上で申請を行うことはもちろんですが、認定の期限が平成32年9月30日であることを考えると計画的な準備、スケジューリングが必要となるので注意が必要です。

認定申請については、「移行計画認定申請書」を作成し、添付書類とともに厚生労働省本省に対して直接郵送等で申請を行うことになります。

認定医療法人の概要は以上となりますが事業承継等を検討している医療法人にとっては非常に大きなメリットを受けられる可能性があるので、一度当制度の活用を検討してみてはいかがでしょうか。

中村慎吾

税理士法人名南経営 医業経営支援部 医業コンサルティング担当

株式会社名南メディケアコンサルティング 部長

2007年税理士法人名南経営に入社。

病院やクリニックなどの税務顧問業務に従事するとともに、医療法人設立・持分なし医療法人への移行等に伴う官公庁への許認可申請手続きや、地域に必要とされる医療機関への相続及び事業承継コンサルティング業務を中心に活動。また、事業承継や医療法人制度をテーマとした刊行誌の執筆や税理士・金融機関向けのセミナーも全国で多数実施。公式ブログ「医療法人経営の実務ポイント」においては医療法人情報を随時提供している。