新 NISA 制度 2024.6.14

NISA(少額投資非課税制度)が制度の抜本的拡充・恒久化を目的として見直され、2024 年 (令和 6 年)1 月から新 NISA 制度が導入されました。

そこで、今回は旧 NISA 制度(以降、旧制度)と新 NISA 制度(以降、新制度)での変更点、 新制度下における旧制度の非課税保有資産の取り扱いの注意点についてご説明したいと思 います。

1. 制度の名称変更

新制度が開始するにあたり、旧制度の「一般 NISA」、「つみたて NISA」は「成長投資 枠」、「つみたて投資枠」と名称が変更となりました。

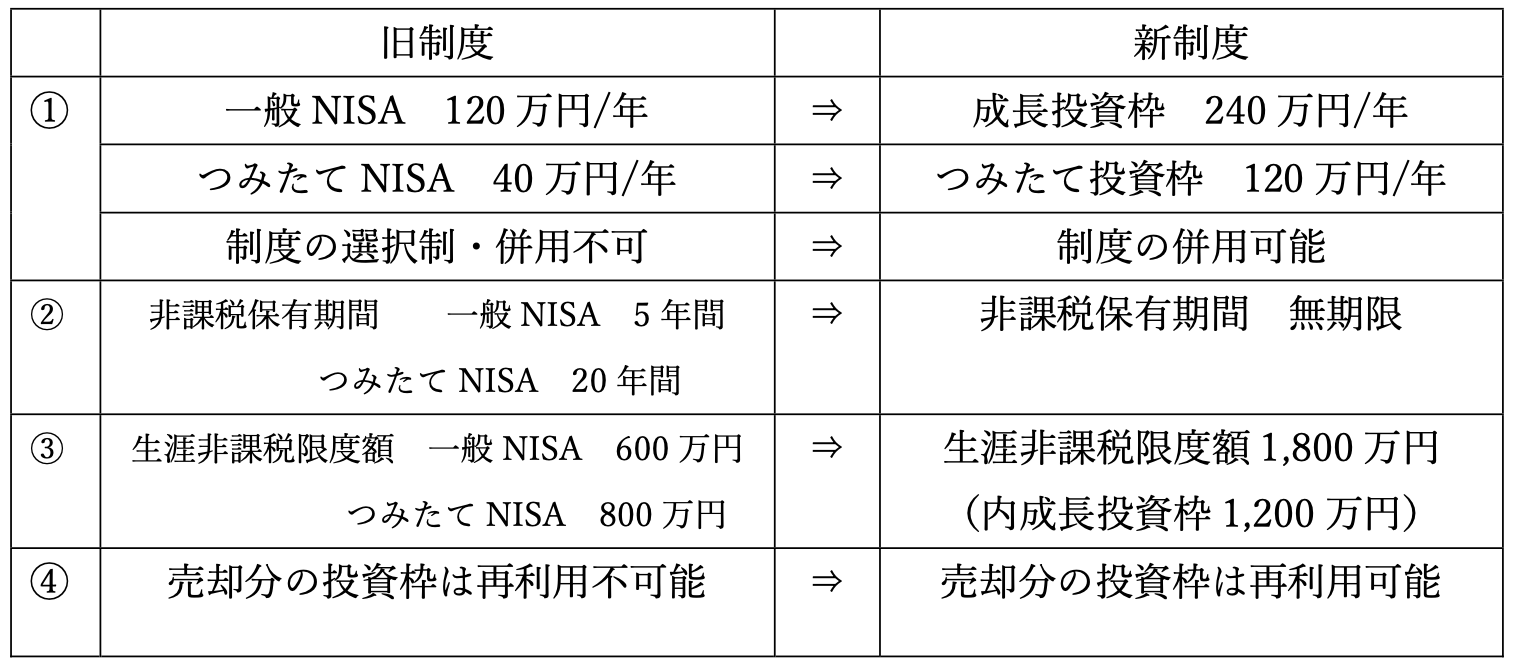

2. 制度の比較

Point1 年間投資上限額の拡充

旧制度では「一般 NISA」と「つみたて NISA」の選択制であり、「一般 NISA」では 120 万円、「つみたて NISA」では 40 万円が年間投資上限額でした。 見直し後の新制度では「成長投資枠」、「つみたて投資枠」の併用が可能となり、旧制度 の 3 倍の 360 万円が年間投資上限額となりました。

Point2 非課税保有期間の恒久化

旧制度では非課税保有期間は有限とされており、「一般 NISA」では 5 年間、「つみたて NISA」では 20 年間が非課税保有期間でした。 新制度では、非課税保有期間が無期限となり長期的な投資・運用が可能となりました。

Point3 生涯非課税限度額の拡充

旧制度では生涯非課税限度額として「一般 NISA」では 600 万円、「つみたて NISA」で は 800 万円と定められていました。

新制度ではこの限度額は 1,800 万円(うち、成長投資枠で保有できる金額は 1,200 万円 まで)と定められており、成長投資枠に上限が定められているものの、生涯非課税限度 額は拡充され非課税で投資できる金額が増加しました。

Point4 売却による投資枠の再利用が可能に

新制度では、非課税保有額が投資額で管理され、非課税保有資産を売却した場合、その 投資分の非課税保有額が減少し、翌年以降新たな投資に再利用が可能となります。 そのため、非課税保有限度額の範囲内で取引を行うことで、非課税で利益を得ることが可能となります。

3. 旧制度の保有資産の注意点

旧制度の口座と新制度の口座は別枠管理となりますので、旧制度の非課税保有期間終了 時に、旧制度で保有する資産を新制度の非課税口座に移管(いわゆるロールオーバー)することができません。 そのため、各非課税保有期間終了前に、個々の保有資産の売却について検討する必要が あります。

桐田 錬

2020年税理士法人名南経営に入社。

南山大学卒業。入社以降、個人事業・法人を問わず診療所及び歯科医院の医療機関、介護事業所、調剤薬局等の会計・税務顧問業務に従事。近年では、新規開業された先生の会計・税務顧問担当も行っている。