法人が医療法人の出資者・社員になり得るか 2017.2.14

第七次医療法改正に伴い、新たな厚生労働省医政局長通知が発出されたり、改定された医療法人運営管理指導要綱やモデル定款などが公表されておりますが、今回はその中でも特に医療法人関係者・実務家の認識に誤りの出やすい部分についてご紹介します。

法人は医療法人の出資者や社員になり得るか

この論点についてはこれまで多くの議論がされてきましたが、実務家、医療法人関係者の中では一般に「法人は出資者になることができるが、社員になることはできない」と認識されてきました。

実際にほとんどの専門書等にはそのように記載されていましたが、今回の改正によりこの論点について明文化され、見解が明確化されました。

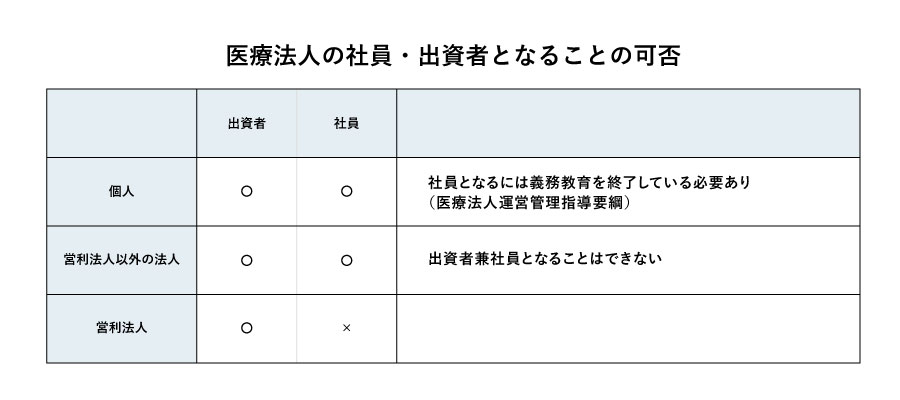

その内容を整理すると下記の通りとなります。

上記のとおり営利法人以外であれば社員として入社することできますが、法人社員は出資を保有することはできません。

厚生労働省医政局長通知

医政発0325第3号平成28年3月25日 医療法人の機関について

(別添9) 4社員(社団たる医療法人)(1) 現員

以上の内容をまとめると、社員・出資者の取扱いについては下記表のようになります。

出資者社員条件

医療法人の出資者には、

1. 社員退社時の出資持分払戻請求権

2. 法人解散時の残余財産分配請求権

の2つの財産権がありますが、営利法人以外の法人や営利法人は出資者兼

社員になることができず、永遠に社員退社という事実が発生しないため出資持分払戻請求権を行使することはできません。

そのため、営利法人以外の法人や営利法人が出資者となった場合の財産権は医療法人解散時の残余財産分配請求権に限られることになります。この点は注意が必要です。

中村慎吾

税理士法人名南経営 医業経営支援部 医業コンサルティング担当

株式会社名南メディケアコンサルティング 部長

2007年税理士法人名南経営に入社。

病院やクリニックなどの税務顧問業務に従事するとともに、医療法人設立・持分なし医療法人への移行等に伴う官公庁への許認可申請手続きや、地域に必要とされる医療機関への相続及び事業承継コンサルティング業務を中心に活動。また、事業承継や医療法人制度をテーマとした刊行誌の執筆や税理士・金融機関向けのセミナーも全国で多数実施。公式ブログ「医療法人経営の実務ポイント」においては医療法人情報を随時提供している。