役員退職金について 2026.6.24

長年医療法人を経営されてきた理事長が世代交代を迎え退任される際には、退職金の支給について検討されると思います。今回は役員退職金の所得税額の計算方法や役員退職金の算定方法について説明したいと思います。

役員が退職する際に受給する役員退職金は所得税法上退職所得に該当します。退職所得は一般的に長年の勤労に対する報償的給与として一時に支払われるものであることから、勤続年数に応じた退職所得控除額が設けられ、他の所得と分離して課税されるなど、税負担が軽くなるように配慮されています。

次の計算例により具体的に税額の計算方法をみてみましょう。

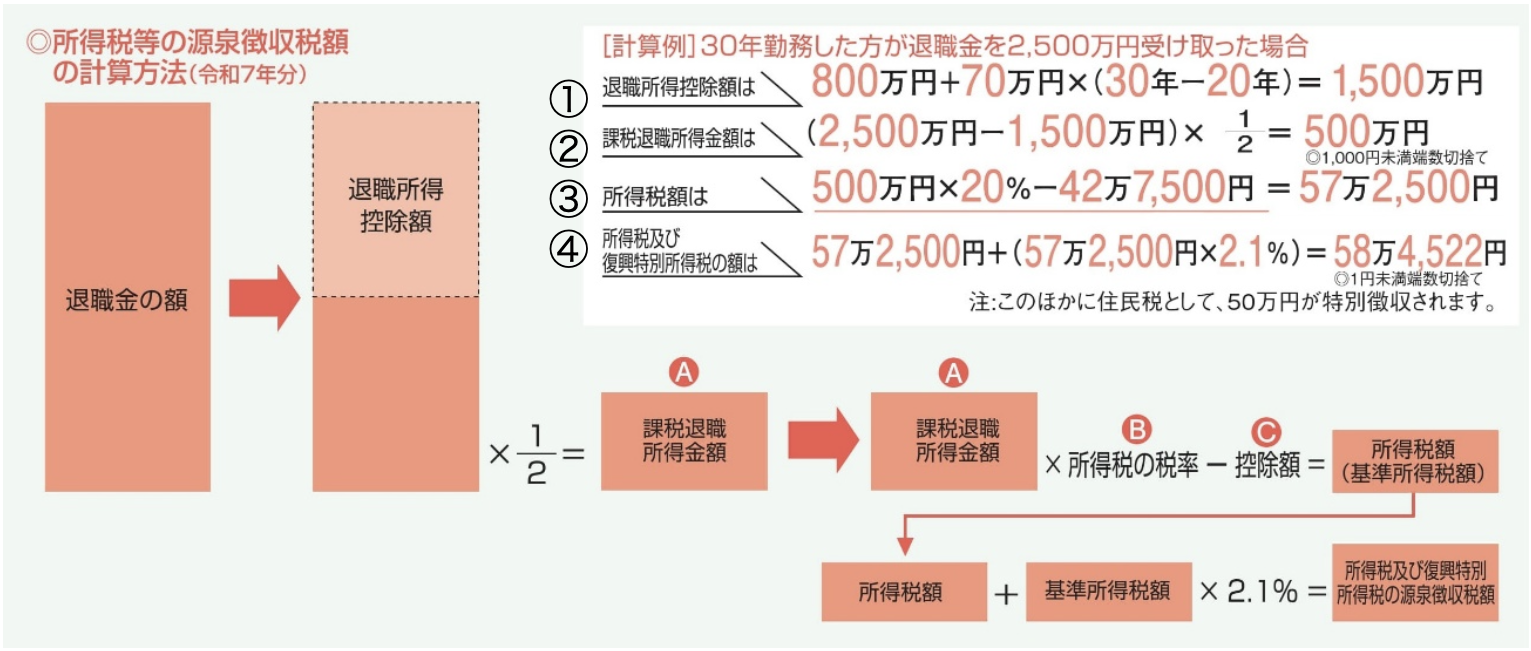

(出典)国税庁のパンフレット「暮らしの税情報」(令和7年度版)退職金と税

退職所得控除額の計算は勤続年数により計算し、20年以下と20年超によって計算方法が変わります。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

①計算例では30年勤務のため退職所得控除額は1,500万円となります。

②退職金の額から退職所得控除額を控除し、さらに1/2した金額が課税退職所得金額となります。(計算例:(2,500万円-1,500万円)×1/2=500万円)

③A課税退職所得金額に対してB税率を掛けC控除額を引いて所得税額を計算することになります。(計算例:500万円×20%-42万7,500=57万2,500円)

| A 課税退職所得金額 | B 税率 | C 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

④所得税に復興特別所得税を含めて58万4,522円となります。

なお、所得税及び復興特別所得税とは別に住民税(県民税と市民税)が10%課税され、これらを合わせて源泉徴収されることになります。

役員退職金の支給額の算定は、それぞれの法人によって事情が異なるため、様々なパターンが考えられますが、高額になる場合も見受けられます。国税庁では役員退職金の金額の上限を定めていませんが、適正額を超えると損金に算入できなくなる場合があります。役員退職金の算定方法としては「功績倍率法」が実務的に最もよく使用されています。

功績倍率法は以下の計算式になります。

A最終月額報酬×B勤続年数×C功績倍率

A:退任直前に支給されていた月額報酬

B:役員に就任してからの勤続年数

C:役職ごとの責任の重さや功績に応じた掛け率

損金に算入できる適正額となるために注意するポイントとしては、退職の直前に報酬を極端に増額していないか、功績倍率が極端に高くないかなどが考えられます。功績倍率についても法令で定められているものではありませんが、過去の裁判例などでは代表取締役はおおむね3.0などとされている場合が多くなっています。

長年医療法人の経営に尽力されてきた理事長に対する退職金の支給に当たっては、医療法人に対する貢献を適切に評価し、関係者それぞれが納得する金額を支給したいものです。