認定医療法人制度と最新税制改正のポイント 2026.1.27

医療法人の事業承継において、いま最も注目されている制度の一つが「認定医療法人制度」です。持分あり医療法人の承継に伴う相続税・贈与税の負担は長年大きな課題とされてきましたが、本制度を活用することで税負担を大幅に軽減し、円滑な承継を実現できる可能性があります。近年は制度改正も頻繁に行われており、特に令和8年税制改正を見据えて準備を進める医療法人が増えています。本コラムでは、現行制度の要点と改正の流れを整理し、承継を検討する医療法人が押さえるべきポイントを解説します。

1. なぜ認定医療法人制度が重要なのか

日本の医療法人の約6割が依然として「持分あり医療法人」です。持分は出資者の財産とみなされるため、承継時には高額の相続税が発生し、場合によっては納税のために法人の資金や不動産を処分せざるを得ないこともあります。また、持分放棄を行うと原則贈与税の対象となり、承継の大きな障壁となっていました。

こうした問題に対処するため導入されたのが認定医療法人制度です。一定の要件を満たした医療法人が持分なしに移行する場合には、出資者の持分放棄が贈与税非課税となり、将来の承継負担も大きく軽減されます。

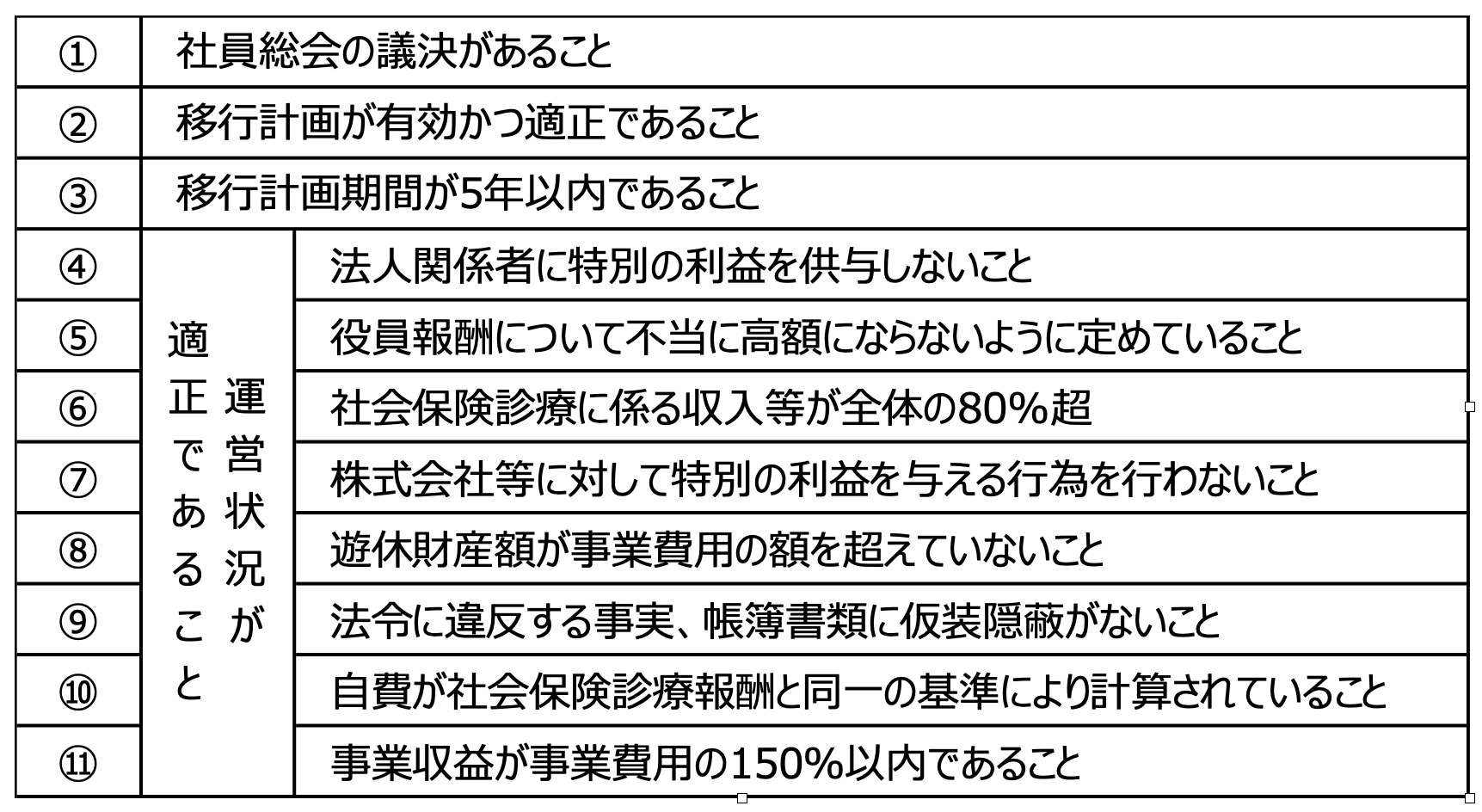

2. 現行制度の概要

認定医療法人制度の要件は以下の通りです。特に、⑥「社会保険診療に係る収入等が全体の80%超」、⑧「遊休財産額が事業費用の額を超えていないこと」、⑪「事業収益が事業費用の150%以内であること」は、移行直前期での充足が必須であり、充足していない場合は翌期に再度検討する必要があります。また、移行計画を厚生労働大臣が認定し、移行後6年間、要件を満たし続けることが求められます。

3. 令和8年税制改正を踏まえたポイント

令和8年税制改正では、医業承継支援が引き続き重視され、以下の点が注目されています。

(1) 医業継続に係る相続税・贈与税の納税猶予制度の期限延長

適用期限が令和11年(2029年)12月31日まで延長され、認定医療法人制度と組み合わせることで、承継時の税負担をより柔軟に軽減できるようになりました。

(2) 外国人患者の自費診療に係る請求基準の見直し

認定要件⑩は原則、「自費が社会保険診療報酬と同一の基準により計算されていること」

ですが、法令改正により特定外国人患者については、社保診療報酬額の1〜3倍の範囲であって地域の標準的な料金を超えないことという柔軟化が認められました。

重要なのは、この改正後も認定医療法人制度の適用に支障はない点であり、訪日医療需要が増える地域の医療法人にとっては大きな後押しになります。

(3) 特定外国人患者の定義

外国人であり日本の公的医療保険に加入していない自費診療患者であるという明確化がなされ、実務で判断しやすくなりました。

4. 制度活用のメリットと留意点

認定医療法人制度を活用するメリットは、単に贈与税が非課税になるだけではありません。

☑︎ メリット

- 承継時の税負担が大幅に軽減

- 将来の相続争い・持分払戻請求リスクの解消

- 後継者の経営安定性を確保

☑︎ 留意点

- 認定後6年間の厳格な要件維持

- 遊休財産や自費診療比率など経営管理が必要

- 残余財産の帰属先が国などに限定される

- 移行計画には時間がかかるため、早期準備が必須

5. まとめ

認定医療法人制度は、医業承継の税負担を大幅に軽減し、法人経営の長期的な安定を実現するための極めて重要な制度です。令和8年税制改正では、納税猶予制度の期限延長や外国人患者への請求基準の緩和が盛り込まれ、制度の実務運用はさらに広がりを見せています。一方で、申請期限は令和11年(2029年)12月31日までと限られており、移行計画には時間を要するため、早期の準備が欠かせません。承継を視野に入れる医療法人は、制度理解を深め、財務状況や診療体制を分析し、専門家の支援を受けながら具体的な計画を立てることが重要です。